Primero vayamos a la corta. La weá de Felices Forrados es como el pico. Si uno hubiera hecho al cayo lo ke el Gino le dice desde hace 6 años, habría perdido -7% en relación a quedarse siempre en el Fondo C. Si en lugar de instruir a la AFP esa misma tarde se le jueron los pavos, y lo hizo al día siguiente habría perdido -17.9% y si se hubiera demorado otro día más habría perdido -21.9%, Oh CTM la weá como el hoyo.

Ahora vamos a la welta larga. Uta en el post ante anterior ( https://economistaflaite.com/2020/11/28/las-triangulaciones-del-loro-ii/ ) expliqué como las recomendaciones masivas forraban a unos pocos avivaos y se cagaban a la mayoría de los wns. En el post anterior ( https://economistaflaite.com/2020/11/29/como-se-cacha-si-una-estrategia-de-inversion-es-wena-o-como-el-lolly/ ) expliqué como cachar si una inversión es wena o como el loli. Entonces ahora estamos listos pa analizar los datos.

La primera weá son las fuentes de los datos, tablas y gráficos: todas detallás en la planilla en ( https://docs.google.com/spreadsheets/d/19fLVU4E6eScrFh5jmdkqeUWmqZTu0-g6M7n-bJ2jhS0/edit?usp=sharing ). Todas juentes oficiales como la web de la Super de Pensiones, excepto las del Gino ke son las ke dice el. Habrá ke puro creerle al qliao. Usé Habitat como ejemplo (ya ke salió nombrá por el Gino), pero la weá no cambea mucho con otras AFP.

El Fondo C es el Benshmarc

Dijimos ke pa comparar había ke comparar weás del mismo riesgo. El fondo del Gino es en realidá es más riesgoso ke las re chuchas porque como el weón se pasea entre el A y el E, si lo pilla descolocao puede ser el riesgo máximo pa las bajas (el A) y el riesgo máximo pa las alzas el (E ). Por ejemplo si el weón recomendó estar en el A y resucita el Osama Bin Laden y tira una bomba atómica en Nuea York (weá ke el Gino es imposible ke prediga) el fondo A va a caer mucho más ke el E y ke el C. Por otro lado si el weón recomendó estar en el E y sale la super vacuna ke vale dos chauchas y hay ke puro tomarse una pastilla, el C y sobretodo el A van subir mucho más ke el E y en ambos casos el weón se habría comido la baja y perdío el alza. Por eso es como el pico cambiarse. Bueno pero pa simplificar la weá tomé el Fondo C porque es el ke tiene un Valor en Riesgo (VAR) histórico mensual al 90% más parecío al del Gino. (ahí los dejé loghcos a los qliaos con esa weá jajaja)

¿Y ke chuchas es esa weá del VAR?

Uta es un nombre psiútico pa decir que si tomo el retorno mensual entre los 6 años analizaos, en el 90% de los casos voy a perder menos que esa cantidad en un mes. Es como quien dice lo que pasa en una cagá bien grande, pero no gigante. De esas ke vienen como una al año, pero no de esas que vienen cada 10 años. (ver tabla). Esta weá no me la inventé yo, se utiliza jebi pa medir riesgo. El VAR del Loro en la tabla 2 es casi idéntico al del Fondo C. Está fácil la weá con ke comparar.

Resultaos

Ya sabiendo ke el fondo C es el riesgo similar a las weás ke ha recomendao el Gino históricamente. Pasamos a hacer la comparación en tres momentos.

- T+2 = Valores cuota de dos días después de la recomendación del loro, ke es lo antes ke la AFP por normativa me puede mover los fondos si los muevo el MISMO día de la recomendación del Gino.

- T+3 si los muevo al día siguiente y

- T+4 si los muevo dos días después.

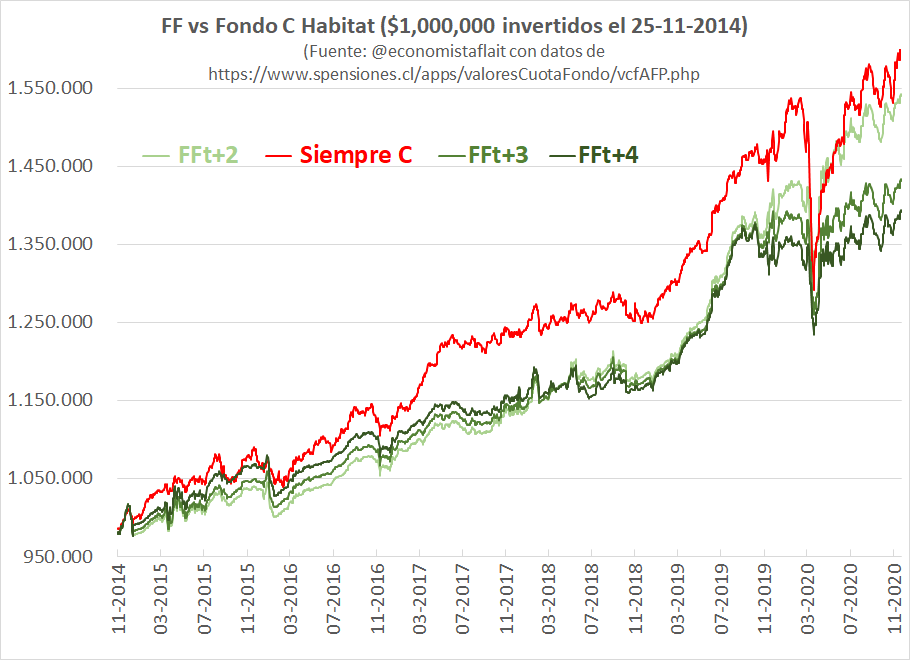

En la tabla 1 se ve el retorno de $1 palo de cada estrategia ke ya comentamos y en los gráficos a continuación se ve como evoluciona la weá día a día. Si se fijan hasta el 18-O su estrategia iba como el loli, y algo se logró recuperar porque se mandó un cuevazo con la pandemia, y por eso anda cacareando tanto sus resultados del último año, pero el weón igual después perdió la ventaja ganá al inicio de la pandemia porque se kedó abajo del alza.

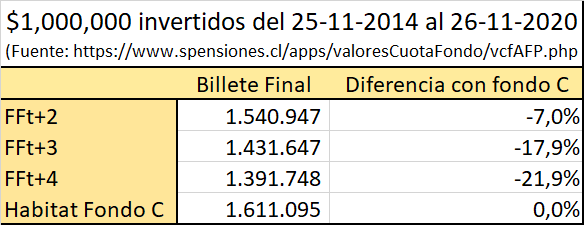

Entonces, si es verdá ke a los weones ke han invertío con el Loro si les ha ido bien, del $1.000.000 ke tenian en noviembre 2014 hoy tienen $1.390.000 a $1.540.000 dependiendo de cuando le hicieron caso, pero la weá importante es ke si no hubieran hecho ni media weá, y se hubieran kedao siempre en el C con un riesgo similar hoy tendrían $1.610.000 sin pagar ni pico y sin hacer ni wea.

Cual es el verso del qliao. Cuando le va mal “ke el minimiza pérdidas”, después cuando le apunta “ke lo hace la raja en rentabilidá”, pero la firme es ke si uno la compara con una estrategia de riesgo similar (Fondo C) entonces la estrategia del Gino es como la rekete callampa. No tenía datos pero no tenía dudas. Ahora lo rekete comprobé con todos los datos ke cualquier qliao puede verificar y es peor de lo ke pensaba…

Felicitaciones wn… Te las mandaste… Ahora, las personas q estamos en estos grupos de análisis de pensiones, sabemos q el servicio de fyf es tan malo o más malo q pegarle a la mamá…

No sé si apoyas el market timing… Pero funciona, solo q fyf es terrible malo…

Antes que todo, gracias por acercar la economía y sus derivados, en términos coloquiales fácil de entender.

Saludos

Errado amigo.

Soy cliente desde el 2017, AFP Hábitat.

El mismo 2018 tuve una rentabilidad sobre los fondos, como ese año me fue bien, renové para el 2019 y luego para el 2020. Hace 1 mes volví a renovar .

A menos que la Cartola que me otorga mi propia AFP estuviera falseada (asunto que sería muy díficil), veo difícil indicar que quedándote estático podrías tener mayor retorno. Las cartolas NO MIENTEN ! De allí que uno confía. Gino-Loro no puede asegurar rentabilidad, porque entendemos que todas las AFP tienen carteras similares, pero jamás iguales!

Saludos y hablar como flaite es una ridicules, es como exaltar la Ignorancia

No la cartola no mienten, pero muestran una verdad a medias, de un tiempo corto. Eso puede ser cuevazo no habilidá. La habilidá se mide en períodos largos. En el último año le ha ido bien ¿Que significa esa weá en ahorros pa una pensión en 30 años? No mucho. Ese es el análisis ke hice yo. Cuando más adelante caches ke no te dá, y ke fue cuea te vas a salir, pero al Loro le da lo mismo, vendrán otros hasta el próximo ciclo de cuea y así. El pozo de los weones es infinito.

Pal k lee

Que asco leer tu mierda, cuando la escribas bien la leeré.

Callao larva, lee la wea mejor

Eres tan weon… que deje de hacer como que trabajo pa puro empapelarte!!!

Te las dai de letra’o pero eres básico:

“Que asco leer tu mierda” Osea, la leíste…. “cuando la escribas bien la leeré” y ¿como sabes que esta mal escrita si no la leíste… AWEONAO.

Las verdaderas weas pencas uno no las comenta… chupala.

Puchas, adoro tu picardía…debe ser por lo flaite…

Me parece sesgado el análisis, dado que la mayoría no mueve sus ahorros previsionales a su criterio, y dado que es fácil analzar hacia atras y criticar, me parece muy forzado el menos preciar el trabajo de fyf, lo que dices es tan simplista como decir, ya quédense siempre en el fondo C. Un buen análisis, mostraría el comportamiento de las personas que no siguieron a fyf y el como se comportaron los fondos A y B en estos 6 años. Creo que tu odio hacia ellos te hace hacer un mal análisis.

Pero si hace lo que pides tú Solo quedarse en el C es el caso de las personas que no siguen FyF. Si quieres para los fondos A y B anda a la super y verás que tiene más rentabilidad que el C.

Aer, respalda la weá que decís, tenís datos?

Es ke no es válido comparar con el fondo A,B son fondos ke en ese tiempo histórico tomaron más riesgo. Si les va como el pico o la raja podría ser por el nivel riesgo total ke toman y no de su gestión. Lo misma weá con el D y el E toman menos riesgos, no son comparables. No se puede comparar una estrategia de invertir 100% en depósitos a plazos vs una 100% acciones, las inversiones no se miden así. Sorry pero esa weá te la va decir cuallquier qliao ke cache algo de inversiones.

“Un buen análisis, mostraría el comportamiento de las personas que no siguieron a fyf ” ESO ES JUSTAMENTE LO QUE EL WN HIZO!

tont@, los que no siguen a fyf no necesariamente estan en fondo C, falta comparación con fondo A, y fondo E (por que A?, pq es el que te recomienda tu AFP, cuando eres joven y maquina… por que E?, pq es el que te recomienda tu afp cuando estas llegando a Tecla y ya no te puedes ni la raja), eso seria mas universal y no quedarían dudas si es weno o no seguir a fyf.

Te están diciendo quedarse quieto en el C es equivalente a tu comparaci+on, y después, simplemente con las estad{iasticas de la super comparas ese C contra A o E en iguales periodos.

qlo que no sabe leer ajajajajajaj

Ooh el culiao pa aweonaaao. Uno más del rebaño gregario.

El flaite hizo buena pega. Para nada simplista. Mira, kerí una wea simplista de verdad? Si el Lorenzini tuviera de verdad una bola de cristal que le permita anticiparse a los mercados, el culiao sería el más multicuatrillonario de la galaxia. Tendría más plata que Jeff Bezos, Bernard Arnault, Bill Gates, Warren Buffett y Amancio Ortega juntos. Pero no. Si bien el Lorenzini se ha forrado, no ha sido por su supuesta bola de cristal, sino a costa de los aweonaos como tú, que lo hacen facturar $260 millones al mes. Y esa cifra ni siquiera lo sitúa cerca de esa cofradía de los más millonarios de la galaxia. Weon tonto.

Gracias por explicar esta weá con datos de ríal. Ta re weno el blog.

Excelente análisis e independiente de las críticas que he leído, darse la pega y publicar todo los días este tipo de información sin recibir nada a cambio se agradece, me he dado cuenta que los que siguen a FyF tienen un síndrome ludópata que no los deja ver la realidad…

El día que lorenzini estuvo en la red mucha gente mostró sus sus cartolas en twitter y se veía que con fyf tenían ganancias mayores a quedarse en un fondo determinado. A qué se debe?

Ojo que eso solo es del acierto de principios de 2020, que se menciona en este artículo. Antes de eso se lo comían a puteadas en las redes sociales, porque muchos se daban cuenta de que estaban ganando menos que el fondo A. Él decía “no, lo que pasa es que yo tengo una estrategia conservadora, porque hay una crisis económica en ciernes, por lo que es mejor ser conservador”. Eso de la crisis lo dijo como 5 años, y de hecho a mediados del 2019 se mandó el video ese en que vaticinó una tremenda crisis económica que iba a ocurrir en pocos días… pero nada pasó, los mercados subieron. Hubo también un momento en que le hecho la culpa a las AFP, que las AFP supuestamente estaban jugando en contra de sus estrategias. En fin, nunca fue del todo sincero. Al final el problema es que nadie es mago como para preveer perfectamente los movimientos del mercado.

Y como dice el Flaite, y se ve en el gráfico, a la larga, y pese a ese acierto de inicios de 2020 de FyF, se ganaba más manteniendose quietito en el fondo C.

No entiendo cómo es posible que traten de funar a los qlos de FyF, cuando en la práctica, la gente que se está jubilando ahora, tiene jubilaciones como el pico. Ellos (los viejos) no tienen pico idea de FyF, nunca hicieron un cambio y se quedaron toda la vida en el mismo fondo qlo que los pusieron al entrar al sistema.

Y aún así tienen jubilaciones como el pico. Es decir, ni con FyF ni con la wea que dices de quedarse en el mismo fondo ql tienen jubilaciones dignas. Nadie vive con 300 lucas. Y digo 300 lucas porque mi viejo gana eso y tengo que mandarles todos los meses plata pa apañar a los qlos.

Seria más aprovechable tu tiempo si tratas de validar las cagas que decian las AFP sobre como serían las jubilaciones y ver si realmente son la wea que dijeron alguna vez.

Uta ya he hablao de eso. Ver https://www.theclinic.cl/2019/08/05/columna-del-economista-flaite-el-cagazo-de-las-pensiones/

Y que dijo el otro?

Como se aprende con usted. pero sácame de una duda. Según Gino si se vuelve a un “estado anterior” de las AFP y pasamos todos al Fondo C, se le acaba el negocio y queda contento. Eso en parte es reconocer que el mejor Fondo es el C (bajo las condiciones anteriores). Ahora la misma Super solo recomienda a hombres y mujeres entre 36 y 55 años estar en el Fondo C y te cambia al cumplir la edad de 50 o 55 al D (no cuando resucita Bin Laden por ejemp) Y automáticamente te ponen en el B si tenes menos de esa edad. Entonces nadie NUNCA podrás estar siempre en el Fondo C, sin hacer nada, como se recomienda. De esto podríamos decir que la “Super” tiene una “Estrategia” implícita para todos los chilenos y que depende solo de la edad no del mercado. Entonces, sabiendo esto, no sería más justo comparar esta estrategia con la de F&F en otras palabras tu “Benchmark” no debería ser al menos un promedio de el fondo B, C y D. O ponerlos también de referencia.

Imagina que el 2014 recién partiste imponiendo con 20 años (imagino que es el caso más común), te metieron al Fondo B por sistema, ¿Comó te hubiera ido mejor, con F&F o sin hacer nada? y para ser justo hacer lo mismo para personas que el 2014 tenían 56 años, pasados por sistema al Fondo D.

Saludos

No, no es así la weá porque la estrategia basada en edad se basa en ke tomas más riesgo porque te keda caleta de tiempo pa recuperarte en caso de un cagazo en el fondo A, que ocurren de tanto en tanto. Entonces habría ke medir 20 años, weá ke no hay historia de FF. Si uno va a medir un tiempito más corto tiene ke comparar dos weás con riesgo similar. No puede comparar peras con manzanas.

Ya puh entonces al menos muestra los datos para B y D también pues no todos están en el C o al menos un promedio entre el B, C y D ya que les estás recomendando no hacer nada. El punto es que los jóvenes son los que por costumbre toman más riesgo quizá porque tienen más tiempo para recuperar y a los 36 – 55 anos (Fondo C) ya no eres Joven eres adulto. Entonces podríamos decir que la mayoría de las personas que usan F&F si no hacen nada Rentaron del Fondo B no del C (pues si estan en el C hicieron algo), quizá algunas lo hicieron por un tiempo (de los 30 años en adelante) pero las menos.

Finalmente, para entender, dices que no podemos comparar peras con manzanas, estrategia de tiempo de la Super v/s la de F&F por que no lleva el suficiente tiempo, ¿Ni si quiera proyectándola? por que según entiendo las de F&F también es de tiempo (de lo contrario no seria negocio). Creo que con los datos expuestos sería más justo Decir “No haga nada si tiene entre 36 y 55 años, los demás preocupense pues no tenemos información.

Al margen de la semantica —una lastima— muy buena e ilustrativa discusion.

Sin embargo, existiendo tanta discrepancia, a pesar de que todas las aproximaciones —hasta ahora parecen razonables, dependiendo su calidad solo de la ausencia de lagunas— al enorme problema de las bajas pensiones. parecen razonables; al depender de los inevitable y en casos imprevisibles vaivenes y ciclos del mercado de capitales. ?Por que no se recurre desde el gobierno, a algun organismo financiero internacional que haga un estudio de nuestro sistema y proponga los ajustes, reajustes o modificacionwes del caso?.

Por ejemplo, recurriendo al Banco Inter-Americano de Desarrollo o al Banco Mundial?.

Intedezante, ahora queda saers ajonde le metemos las Lucas de los portonazos. En qué fondo y en qué afp pa sacarle provecho a este Mercedez Benz, mojele el poti poti elmano.

Independiente de si tienes razón o no con los análisis, mucha personas, en las cuales me incluyo, no tenemos idea del comportamiento de los fondos ni menos de sus proyecciones en rentabilidad (👆o 👇) y funcionamiento de estos; entonces para todas esas personas que están a la deriva sin nadie que le diga que hacer con sus fondos (si cambiarse o mantenerse), aparece una luz en el túnel que se llama F&F y confía ciegamente en las recomendaciones que hacen porque es la única ayuda que tendrán. El 2008 o 2009 muchos perdieron casi el 40% de los ahorros, sin embargo los que tenían contactos o conocidos en las AFP o eran economistas, se habían anticipado a esta caída y estaban resguardados en fondos menos riesgosos. Las AFP le avisaron al resto de la gente que se cambiarán de fondo para que no perdieran una parte importante de sus ahorros? No, a nadie, solo dejaron que se perdieran.

Tengo entendido que en ese entonces habían (y parece que todavía existen) asesores para cambios de fondos que eran trabajadores de las mismas AFP, pero que esta asesoría la hacían de forma particular sin que se enteraran en su trabajo; entonces deduzco que “sí hay una información o análisis en cada AFP de como (medianamente) se comportará cada fondo”.

Es fácil criticar los partidos del fin de semana con el diario en la mano el lunes en la mañana; criticar y criticar sin ayudar no tiene validez. Pago F&F porque es el único medio que me indica “que podría ser mejor para mis ahorros”, si mañana aparece otro medio, persona o AFP que nos de buenas señales para mejorar mi pensión, obviamente me cambiaré y haré caso, por el momento seguiré creyendo en F&F.

Revise lo que ya han recomendado el flaite y otros economistas: sencillamente quedarse en el fondo que le corresponde a su edad. A la larga, es la mejor estrategia (lo que pierde, lo recupera y obtiene ganancias sobre eso). Hay muchos estudios que así lo validan. De hecho, hoy la moda es invertir en fondos indexados (que siguen a un índice) y mantenerse ahí de manera pasiva. Y los fondos de las AFP actuan en cierto modo como índices, por su diversificación.

El problema de tratar de no perder, es que es muy dificil detectar una crisis, saber cuándo comienza una crisis y cuándo se da la recuperación, entonces quienes juegan a evadirlas, pueden terminar perdiendo dinero respecto a quienes aguantan el chaparrón. Hay hartos artículos al respecto.

Obviamente Gino apuesta a que se le puede ganar al mercado y trata de hacer creer que se puede. Ese es su negocio. El problema es que no es del todo sincero. Y como la gente no se da la lata de comparar su rentabilidad vs la rentabilidad de los fondos de la AFP, solo les queda cree lo que dice FyF, que, como se explica en este artículo, no es del todo exacto.

Teniendo claro que si le creemos a alguien que nos dice y son muchos los que hacen caso a ese consejo, se pierde, pues se diluye la ventaja. Por lo mismo no podemos pedirte un consejo de que hacer con el 10% y plazo fijo es lo mismo que tenerlo bajo el colchón, como podríamos invertir el 10% si es 2 millones, alguna lectura que sirva para tomar una decisión o no se puede hacer nada porqué es muy poca plata. Y lo mejor es tenerlo guardado por si vienen las vacas flacas y rentabilizando lo de la cuenta 2 en la C.

Pa que mierda hay tantos fondos entonces si con el C basta o no es tan facil?, Lorenzini hace rato que webea que la creación de los fondos es una mierda, lo lógico para cortar el webeo de una vez por todas es eliminar todos los fondos y quedarnos en el C, como lo era antes del 2002, antes de la ley multifondos, un solo fondo y así se evita tanto webeo y no existiria FyF, ni ley anti FyF, y etc…

Conozco a varios que estan en fondo C recomendado por weones que saben, pero los culiaos son tan tapaos que no les dicen nada al chileno que anda a pata, por que?, porque afectaria tambien sus fondos, logico si no son weones tampoco, me gustó el analisis pero eché de menos la comparacion con los fondos A y E que son los que siempre se mencionan.

Se agradece el analisis.

Me gustaria saber en que fondo tiene la plata economista flaite, asi por ser, saludos!!

Excelente! Armé algo de material que podría ser de utilidad pa complementar este blog.

https://github.com/calvarad/fyf

Creo que el comparar sólo con una estrategia de quedarse siempre en el fondo C es como ser general después de la guerra. A tu análisis le faltan las curvas de estrategias de haberse quedado siempre en los otros fondos también, porque esa es la realidad de la mayoría de las personas, que no tienen idea si quiera de que se pueden cambiar de fondo o de cómo se hace. Si después de este análisis resulta que la estrategia de FyF es igual o peor que haberse quedado siempre en un mismo fondo, sea cual sea este, ahí si te creo…, pero comparar sólo con el C, que quizás fue la mejor estrategia comparada a quedarse siempre en cualquiera de los otros fondos, me parece algo injusto.

Saludos.

‘uta Don Flaite,

Yo creo que la wea es que por muy publicos que sean los datos, parece que hay que ser ingeniero de la nasa para entender esta shusha, los valores cuota, y todas esas caezas de pescao. Pico idea como leer y entender el excel que pusiste.

Estas weas de economia me superan, y puta si un pirilongi me dice “confie hermano, yo cacho como moverse entre los fondos” le pongo atencion. Aunque el Loro hace rato demostro ser un chanta, en eso tamos clarence.

Como no entiendo, seguí un tiempo las recomendaciones del qlio, pero ahora ya no le creo nada. Pero tampoco confio en las AFP, que no son capaces de entregarme la info con peras y manzana y dejarme tranquilo, puta, ¿que tanto les cuesta hacer unos graficos de colores donde pueda ver el comportamiento en los ultimos años de mis ahorros? ¿y el historico de cada fondo? una wea facil de mirar, y ahi cada uno decide si prefiere otro fondo segun sus proyecciones, como la wea que podis hacer al simular una inversion con los washos de fintual.

Que decis tu entonces pa los lagis como yo que no nos da el craneo pa entender tanta wea de economia? elijo el fondo recomenda’o por edad o me quedo al medio, en el fondo C, y encomendarse a don Jeshu pa q le vaiga bien no mas?

y el 10%? si no lo necesito, lo saco pa comprar unos monos, lo dejo ahi tranqui, o lo pongo en otra shusha, como en APV o acciones, a lo vioh?

A mi me cae como el orto el jil. pero debo decir: si a usted no le gusta el riesgo, no se ponga a hacer weas, quedese en el C y muera ahi. a la larga va a ganar, nunca perder, punto. Yo estoy cesante desde diciembre de 2018 hasta la fecha. tenia 42 melones en enero 2019 , hoy tengo 48 y medio, saque ya 6 palos contando la mitad del segundo 10%, o sea, hubiera tenido 54 lucas hoy, si no saco nada (pero el miedo que los politicos me roben mi plata fue muy grande, asi que los saque apenas pude), asi que, dime amigo flaitongo: como gane 12 millones en 24 meses? el sacowea algo sabe pero no es nostradamus, tambien la caga y ahi nos arrastra a todos. yo corri el riesgo y gane. pero tengo otra pregunta para ti, economista fighter, suponiendo que el weon es el demonio mismo y que no importe, que pierden o ganan las AFP si nos cambiamos o no de fondos a tal o cual? pierden los inversionistas de ellos, pierde el estado, perdimos nosotros, dona juanita? Tu que sabis de economia y la wuea, podis decirme, porque eso nadie lo habla. A mi me da la sensacion de que, perdon por decirlo, aqui en tus comentarios hay algo insidioso, perdon perdon, no te enoji, pero te noto muy deseoso de cambiar la opinion de todos sobre el hijo de sumadre y su negocio. que pudra el culiao en plata si quiere, me importa una raja, pero si me importa saber a quien beneficia o afecta esta wea. podis contestar? puta que seria weno saer.

Ha pasado un timepo desde este tema…

alguien se ha puesto a pensar, porque se reparten los fondos en F&F el lugar de irse de una a un fondo concreto?, porque las AFP no pueden calcular la rentabilidad, las tablas que antes enviaban al hacer los cambios, no las pueden calcular…

el Gino, de verdad es chanta, la gente no lo sabe, porque no cacha nada, ni ahorran, menos invierten, es mejor que un mesias desde el olimpo hipoteque su capacidad cerebral por ellos, total, “la verdad esta en tu cartola”, cierto? Cartola que lleva todo y LOS APORTES DE TU EMPLEADOR tambien… total, siempre sube… que suba $20000 a $300000 es un detalle dijo Gino, la verdad está en tu cartola…

Hola, vine a comentar que un día 2 de marzo del 2021, felices y forrados muere, y el mismo gino lorezini arranca en un helicoptero lleno de bolsas de billetes de sus subscriptores. Algo bueno entre tanta desgracia ha pasado.

Ahora que el 30 de junio FyF ya no puede dar más sugerencias, haré caso a tu super análisis y me cambiaré al C.

Pero pobre que me vaya a perdida sapo Gil y la … Voy a contratar un par de matones para que te den vuelta el blay y te quiebren las manos jajajaja

Saludos pedazo de larry