En los impuestos hay dos weás que importan: 1) La tasa o el porcentaje, ke es la weá ke todos miran porque es facilita. Hoy 27% (o 35%) pa las empresas. 40% la más alta pa las personas.

2) La base, ke son las lucas sobre el cual se pagan impuestos. Normalmente en las empresas la base es la Utilidá tributaria = Ingresos – costos – exenciones.

Como los diputados son pajeros, el debate se centra siempre en el N°1. Uta y el frente amplio dirá ke tiene ke ser 60% y la UDI que tiene ke ser 15% pa ponerlo exagerao, pero ni uno de los dos weones se da cuenta ke el 100% de una weá chica sigue siendo chico, y ke el 27% de una base grande puede ser mucho más lucas ke el 40% de una weá chica.

En mi opinión en Chile se pueden aumentar impuestos, pero aumentando la base, no aumentando más la tasa.

Que weás se podrían hacer pa aumentar la base:

A) Aumentar las sociedades ke pagan.

Uta aunque usté no lo crea está lleno de weones ke no pagan o pagan en base a renta “presunta”. ¿Ke es esa weá?.

Resulta ke, bajo ciertas condiciones, el transporte, la minería y explotación de bienes raíces agrícolas y no agrícolas paga un porcentaje de la tasación de los vehículos, ventas o tasación fiscal de predios, según sea la actividad de la empresa. Normalmente esas tasaciones son bajas y además el porcentaje también es bajo entonces se termina pagando una cagá.

Los weones engrupen que es pa las pymes y la cacha de la espada. Pero resulta que en minería una empresa que factura $100 millones al mes se le considera pa este régimen. Una agrícola que factura $34 millones al mes y una de transporte que factura $13 palos al mes. Además hay hartos regimenes pa las pymes en general, no veo porqué estos wns tengan uno especial. La weá es que estas sociedades tampoco tienen que llevar contabilidad completa entonces tampoco es tan fácil cachar cuanto facturan y es re fácil ke ae cuelen weones ke no debieran estar ahí. También sirven pa extraerles utilidades a empresas ke si tributan. Por ejemplo tengo una empresa de retail y otra de transporte pa los despachos. La de transporte gana caleta de plata, porque cobra caro y tiene poco gasto, no paga más impuestos porque el impuesto depende de la tasación y la de retail soporta todos los costos y el despacho caro, y gana poquito.

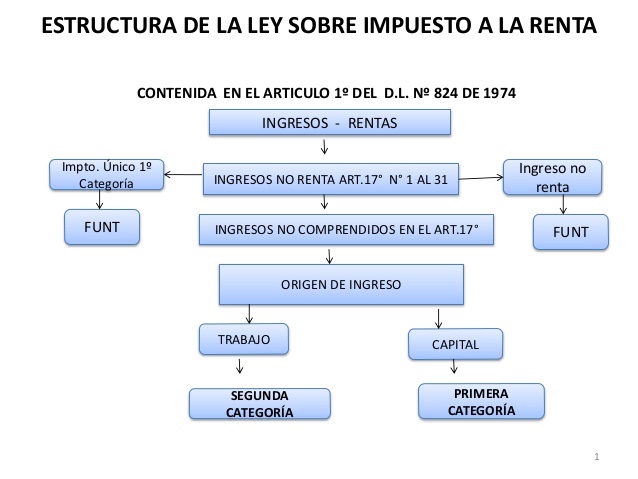

Exenciones a la renta o ingresos no renta

Está lleno de hechos tributarios ke no pagan impuestos, es weá de ver el artículo 17 de la ley de la renta o el famoso FUNT.

https://homer.sii.cl//sacn/articulos/JAR047.pdf

Por eso habría que disminuir esa lista al mínimo de weás posibles. Yo la dejaría en cero. Ninguna tiene mucho sentido y son papita pal loro pa ke el diablo meta la cola.

Ejemplos:

B)!Eliminar las exenciones a las ganancias de capital.

Hay ciertas weás ke pagan cero. O pagan menos. Por ejemplo: Un millonario compra $2.000 millones en acciones del IPSA, las vende a los dos años a $4.000 palos. ¿Cuanto paga? Cero. Con la tasa del 10% o del 80%. Cero, webo, zero, rien,hongo, nichst, niente. Capici? Como diría El Padrino. Y así hay varias otras exenciones al mayor valor en la venta de ciertas weás. Lo mismo pasa con las ventas de pertenencias mineras, seguros de vida y cuanta weá hay. Todas esas weás se utilizan además pa capear impuestos se hacen artimañas pa ke weás ke deberían pagar impuestos califiquen como una weá exenta.

C) Eliminar la depreciación acelerá.

Esta es más enredá de explicar. Cuando una empresa invierte en una weá, puede tirar a “gasto” ( es decir restar de la utilidá ) un porcentaje al año de la weá en la ke invirtió. Por ejemplo por un galpón ke costó 10.000 UF lo puede tirar a gasto en 20 años, osea 5% o 500UF al año de gasto pot la “depreciación” de esa inversión. Pero si el wn se acoge a la “depreciación acelerá” el wn lo puede tirar a gasto en 6 años. O sea 1.667 UF de gastos al año, o 16% de la inversión, es decir por 6 años el wn no va a pagar ni uno aunque arriende al 8% la weá de galpón. Ke hace al año 6, hace otro galpón y sigue sin pagar ni uno por 12 años y así puede diferir caleta el pago de impuestos. Y eso ke La tabla sin depreciación acelerá ya es generosa pa los bienes raices (el puto galpón a los 20 años vale más o menos igual, hasta quizás más ke nuevo). La minería aprovecha caleta esta weá.

Algunos weones la defienden porque estimula la inversión. Cierto. Pero el Estado debiera estimular la inversión en Investigación, desarrollo y tecnología, no en bienes raíces o maquinaria.

Se llega a la siguiente weá ridícula. Pensemos en el Paulmann y sus supermercaos. El wn puede utilizar 20 wns pa barrer los estacionamientos o un par de barredoras automáticas con un par de weones. Si el wn se va por las barredoras, invierte en maquinaria (casi 100% importá), deja de pagar impuestos y despide 18 wns. Si se keda como está en vez de invertir tiene ke pagarlo en sueldos. La depreciación acelerá estimula los despidos y desincentiva el empleo.

Además el Estado debiera dejarse esos estímulos pa cuando está la zorra. Como ahora, pero no pa tiempos normales. Si están en tiempos normales pierden efectividá pa cuando está la zorra.

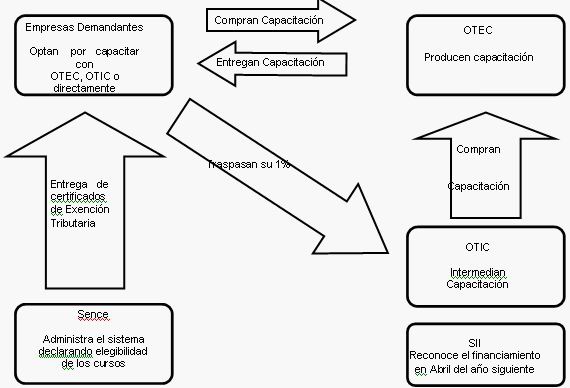

D) Eliminar la franquicia SENCE o dejarlas sólo pa rentas sobre 60 UF.

¿Que es la franquicia Sence? Deducir de impuestos un 1% de las remuneraciones por gastos en capacitación. Uta pa una empresa de servicios esa weá es caleta. Puede que ese 1% sea un 10%-20% de la utilidá en una empresa intensiva en gente. La weá es wena si se utiliza pa capacitar al perraje pero lo ke ocurre es ke las lucas se van a la capacitación de los wns de altas rentas. Además se creó una industria de wns ke permiten usar la franquicia en cualquier weá. Las famosas OTIC, ke hasta tirarse un peo lo califican como “capacitación”. Yo la eliminaría onla dejaría pa rentas bajas y con más requisitos pa ke sea de verdá capacitación.

Resumen

Así como los ejemplos ke yo puse deben haber muchas más weás ke no pagan impuestos. Entonces la discusión es ke todos paguemos por todo y no ke algunos weones no paguen o ke algunas weás no paguen por ke un qlo en algún minuto se coimeó a un parlamentario pa ke esa weá sea exenta de impuestos.

Aumentar la base tiene hartas otras ventajas. 1) No se le carga la mano a unos pocos weones 2) hay menos hoyitos hacia donde dirigir las utilidades pa eludir impuestos. 3) no se crean distorsiones ke favorecen a ciertos sectores o formas de negocios (inversión vs empleo por ejemplo).

He dicho CTM. Anótese, comuniquese, viralicese y publiquese.

gracias roto culiao

Muy bien Flaite, pero dejarías a toda la manga de asesores tributarios sin pega

“Eliminar la franquicia SENCE o dejarlas sólo pa rentas BAJO 60 Uf”, ¿no?

Muy buen Resumen!!! Permite me Complementar tu trabajo.

1) La Regla General de TASA para las Empresas es de 25%!

La excepción es 27%. (Régimen del Articulo 14 A Ley de la Renta = LIR)

2) En Chile, las Pymes son casi el 90% de las empresas.

3) La Tasa del Régimen Pro Pymes es de sólo 10%, por 3 años. (Artículo 14 D3 LIR)

Año tributario 2020 al 2023, Operación Renta 2021 AL 2024. Después volverá al 25%, que es la REGLA GENERAL. Si es que no se prorroga o modifica el sistema.

4) Las empresas, personas o Pymes que estén o elijan el Régimen Transparente (Artículo 14 D8 LIR), NO PAGAN IMPUESTOS DE PRIMERA CATEGORÍA. Sólo impuestos finales, que generalmente para un residente fiscal nacional es el Global Complementario (0% al 40%). Si es extranjero, es Impuestos Adicional, con tasa 35%.

5) El global Complementario, tiene una tasa PROGRESIVA, en escalas que van desde el 0% hasta el tramo máximo de 40%. (Por Reforma tributaria 2020). Ver tabla en el https://www.sii.cl/valores_y_fechas/renta/2020/personas_naturales.html Si gano hasta $8.038.926,00 paga $0.-

6) Como trabajo con Pymes “la gente de a pie…y que lucha por su empresa”, son el motor de la economía chilena, y dan mucho trabajo y mano de obra, siendo apróx el 90% de la empresas Pymes: Sólo pagan una tasa de 10%, o no pagan Primera Categoría. Así lo sostengo en mi libro: Manual Pymes: Sociedades e Impuestos, que acabo de lanzar el 8-4-2021. https://payhip.com/b/vEb6 o en $ o Cryptomonedas, [email protected]

saludos

soy durazno de mollera, me dispongo a tratar de entender, de lo mas que hay pues rotitos..!!

puta q me caí bien perro ql

Hola Economista flaite. Master lo sigo desde hace rato ya en Twitter… y te felicito por explicar cosas en lenguaje sencillo. Una pregunta . Cual es el mejor instrumento de inversión??.. mi colchón ya esta muy duro. Y no se donde poder invertir en estos tiempos. Cta 2 me fue mal. Apv también me fuel mal.. ahora estoy investigando un seguro con ahorro sura preferente… que opina ??? Una ayudita pa cachar donde invertir.. un saludo

hazle a los etfs

Resumen de los

Impuestos y la

Pymes. Libro físico en Amazon, que ya en oferta para traer cosas de allá. https://www.amazon.com/dp/9564040345

Así que aprovechen y compren en Amazon el físico. Me contactan, y les regalo el digital después!.-

Sr. Flaite. Creo que las empresas, sobre todo las pequeñas y medianas, de las pocas cosas que pueden hacer para ser más productivas son capacitarse en procesos y mejorar su tecnología (comprar máquinas más tecnológicas). Eso las impulsa, las hace crecer y necesitar más personas. Si logran capacitar bien a su gente, además generan un crecimiento en los sueldos. Todos felices. Por lo tanto hay que darle una vuelta a esos incentivos. Y le tengo una pregunta: ¿qué haría con los impuestos a la renta de segunda categoría? Gran parte de los trabajadores está exento, y resulta que en Chile, al reves de paises mas desarrollados, se recauda mas por renta a empresas que por renta a personas, y eso podría verse como una anomalía. Saludos