Ya caché la weá de la acción de Latam. La weá es bien enredá así que le pegué una simplificá a la explicación, igual está pensá en los shoros ke les gusta el webeo, tirándoles algunas luces de como valorarla, pero no es una weá papera porque la weá es compleja a cagar y hay varios cabos sueltos que tienen que atar los ql, pero aquí va la esencia de la nigocia si alguien está pensando en comprar acciones.

¿Kiwá pasa después de la reorganización?

Partamos. Al final la weá de la reorganización se traduce en que Latam va a quedar con las siguientes weás:

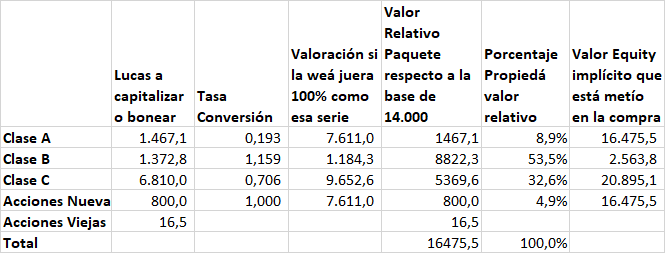

1) Las acciones viejas que representarán un 0.1% del capital, o sea valdrán callampa pero si darán derecho preferente a suscribir varias weás, algunas de las cuales son valiosas y otras no valen ni raja. Pero son acciones y bonos convertibles que en realidá es una forma de dar acciones a distinto precio porque las cagás de bonos son a 100 años y pagan 0% interés los clase A y C, y 1% los clase B, así que pa efestos prásticos lo único que valdría la pena es convertir la weá de bono B a acciones nuevas. Lo que tenís derecho a comprar siendo accionista de la acción de Latam, desde hoy hasta la fecha límite que fije la junta es:

1.a) US$800 palos en acciones valorando el 100% de la mierda en USD 7.611 melones

1.b) Bonos convertibles clase A por USD1467.12 mm, valorando el 100% de las acciones de la weá en los mismos USD7.611 millones

1.c) Bonos convertibles clase B por USD 1372.84 mm valorando el 100% de la weá en USD 1.184 melones

1.d) Bonos convertibles clase C por USD 6810 mm valorando el 100% de la weá en USD 9.652 melones

Como ven la weá se valora de manera diferente pa distintos bonos, porque eso los A y C son pa pegarles el “corte de pelo” (la repasá) a los distintos tipos de acreedores. Entonces está clarito que la única weá que vale la pena suscribir, si uno no es acreedor, es el Bono Convertible Clase B, porque ahí comprai las acciones a 6.15 veces más baratas que las acciones nuevas. Las otras weás están pensás pa los weones que van a convertir sus deudas callamperas actuales en los bonifacios nuevos y pa los “Partuzeros Backstop” que son los controladores Cueto, Delta, Qatar y la CTM. Entonces el 100% de las acciones actuales a lo que te dá es el derecho a suscribir el Bono Convertible clase B, (y no comprar las acciones nuevas, ni el bono A y C porque no valen).

Si no me equivoco (revisen bien los ql y comenten), el Bono clase B se llevaría el 53% del capital poniendo USD 1373 palos verdes. Esa weá te da una valoración del 100% de USD2.564 mm.

Entonces el valor de la acción hoy, vendría a ser el valor del 100% de la compañía implícito en el porcentaje del Bono B después de todo este webeo, menos USD 2.564 que es el valor al que se convierte el 100% del equity en los bonos Clase B, si uno ejerciera la conversión al toque. Como los weones estiman una deuda neta de USD 6389 después de la reorganización.

Valor 100% Equity antes de la weá = EV – Deuda Neta – Lucas que entran por Bono B = EV – 6.389 – 2.564 = EV – 8.953 (en mm de USD)

Con EV = al Enterpraise Valiu = Valor de los activos después de la weá.

Estimación del Valor de la Weá

Hasta ahí la weá dura: puro 4 operaciones, meterle sabiola y gastar ojos leyendo la weá eneredá. Aquí viene el arte. ¿Cuanto valdrán los activos después de la weá?.

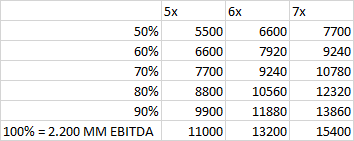

Weno sabemos que la weá el 2019 antes de cagar pistola con el coronavirus tenía USD2.200 de EBITDA y su EV era tipín 7.0x EBITDA.

Pero como la weá todavía pierde plata, se viene la variante Omicron y la cacha de la espada. Uno esperaría que la weá le tome un rato en recuperarse y que no se recupere 100% el EBITDA, y que los múltiplos de EBITDA sean menores porque los inversionistas van a estar saltones. Por eso pa simplificar hice una tabla con el EV dependiendo del múltiplo y del % del EBITDA al que se recupere y ese debería ser el valor en un par de años más.

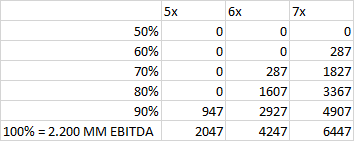

Lo que de acuerdo a nuestra formulita Valor 100% Equity pre lucas de la reorganización = EV – 8.953 da:

Como referencia el 100% de Latam hoy a $250 y USD 840 da USD180,4 mm (Son 606.4 millones de acciones), ahora hay que considerar que pa seguir participando los bonistas B tendrían que meterle USD1.372 osea invertir en el Bono B como 7.6 veces más que lo que se tenga en acciones (eso a $250)

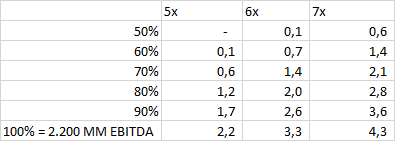

Pa hacerlo más entendible. Supongamos que un wn mete $116.300 pesos en acciones hoy a $250, después compra $883.888 en Bonos B y los convierte al toque. El wn podría sacar con esa inversión de $1 palo lo siguiente:

Es decir si la weá anda malena, caga con todo y si le va la raja y welve rápido a los valores anteriores te vay de $4,3 palitos en la venta. Uta como siempre, la weá no es fácil y hay que poner los dos cocos o los dos ovarios arriba de la mesa en la apuesta (entero género normativo mi post).

¿Kipá si me awanto 4 años hasta la conversión del B?

Uta el bono B tiene dos opciones, convertir al toque o convertir en 4 años más con un interés del 1% y una tasa de conversión de 50%. En ese último escenario, si la weá anda malena la pérdida se reduce al valor de las acciones porque el bono queda semi protegido (a menos que le vaya muy como el pico y welva a cagar pistolas). Pero la tablita anterior se reduce a la mitá (con mínimo $883.888 lucas que es lo que se puso (o el valor presente del bono ql a las tasas de 4 años más más bien) , entonces en el mejor caso uno se va de dupleta, esa weá no suena tan atractiva pero puede ser una opción pa un weón más Juan Segura. Yo la encuentro malena pal riesgo, pero pa todo hay gusto le dijo el confort al hoyo.

¿Otras formas de participar?

Otra forma de participar es comprar bonifacios de Latam y convertirlos en Bonos A, esa weá no la toco acá, pero ahí también podría haber valor dependiendo a los precios que se compren los bonos, porque la tasa de conversión a acciones es bien julera pero ahí se puede jugar al descuento al que se va a transar el bono nuevo vs el bono viejo. Más pa expertos en renta fija y lucas más grandes esta movía.

Mas Info:

https://www.latamreorganizacion.com/publicaciones/

Aunque la carne está mayormente en el Exhibit A de página 50 en adelante del Hecho Esencial I con Anexos y el también hay algunas weás en el Hecho Esencial II

Pero chucha weon compro o no compro, tírate tu conclusión para los simios que tenemos unas lucas y no entendemos zanja de toda esta wea, por otro lado pensado en que piedo dejar esas lucas ahí hasta sus 4 años o más años será una buena opción o se ve más segura una quiebra vola y me quedaron all in y ganaré las tasa de un pasaje a antofa…. atentamente el weon que no cacha na de acciones

Compra WN!!! Esta kgá vale al menos USD$3 !!!!

Qué pasa con los choros del grupo Chilebolsa?